Téléchargez l’article au format PDF

Morgane PERSET

Chargée de mission Prospective et Dialogues urbains

aua/T

La vacance commerciale est une crise structurelle au sens économique, qui révèle la mutation profonde du développement du commerce dans nos villes. La cause principale en est la saturation progressive de l’équipement commercial. Pascal Madry nous livre ici l’analyse de ce qu’il considère comme la troisième crise structurelle du commerce.

Entretien avec Pascal MADRY, Directeur de l’Institut pour la ville et le commerce

Quels sont les ressorts du phénomène de vacance commerciale ?

Le phénomène trouve ses racines dans les années 1960, quand la création de surfaces commerciales s’accélère avec l’essor de la grande distribution. Jusque dans les années 1980, cette accélération trouve sa justification dans la croissance de la consommation de masse et la modernisation du secteur du commerce, les moyennes surfaces se substituant alors à une partie des boutiques.

Paradoxalement, à partir des années 1980, la création des surfaces de commerce s’emballe, alors que la consommation décélère. L’enjeu pour le commerce moderne n’est plus de répondre à de nouveaux marchés de consommation, parvenus pour la plupart à saturation, mais de partir à la conquête de parts de marché, autrement dit, de s’autoconcurrencer en multipliant les implantations. Cette dynamique n’est évidemment pas soutenable à long terme. La progression actuelle de la vacance commerciale marque précisément les limites de ce modèle de croissance extensif, découplé des besoins réels de consommation des territoires.

Quelle analyse faites-vous de la vacance commerciale observée aujourd’hui ?

La vacance commerciale et, plus globalement, la redynamisation commerciale des territoires est devenue un vrai enjeu des politiques publiques nationales, comme en témoigne cette année le lancement du plan Action cœur de ville, ou du dispositif des Opérations de redynamisation territoriale, introduites par la loi Elan1.

C’est également de plus en plus un enjeu local, concourant à l’émergence d’une politique locale de commerce (au même titre qu’il existe les politiques locales de l’habitat, des transports, etc.). Je regrette toutefois que cette attention des pouvoirs publics se limite à la question des centres-villes et des villes moyennes. La crise que traverse actuellement le commerce n’est pas réservée aux centres-villes et aux villes moyennes. La vacance commerciale est désormais plus élevée dans les centres commerciaux que dans les centres-villes. Et les petites villes comme les métropoles ne sont pas épargnées par le phénomène.

Il y a urgence à dresser un diagnostic plus complet de la situation commerciale des territoires ; je pense à un observatoire de la vacance qui permettrait de disposer d’un référentiel commun et qui pourrait être porté par l’État ou des organismes tels que la FNAU2.

L’arrivée du numérique entraînera-t-elle une reconfiguration de nos territoires ?

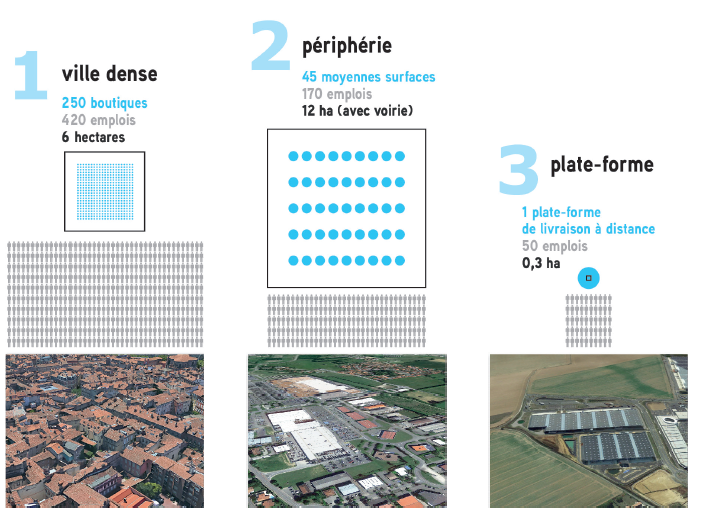

Il me semble que le numérique ne s’est pas encore invité dans la danse, bien qu’on en parle beaucoup. Il est vrai que les grands groupes et même les indépendants l’intègrent désormais comme nouveau canal de distribution. Pour autant, mis à part l’implantation de quelques plates-formes telles Amazon et Cdiscount, je n’observe pas encore l’impact territorial du e-commerce. Aujourd’hui, la part de marché de ce canal dans le commerce national est de 6 à 7 %, ce qui est peu. En revanche, si l’on projette son évolution à l’horizon 2020, il pourrait atteindre 20 % de part de marché. Cela aura alors de fortes répercussions sur le parc de boutiques et de moyennes surfaces, donc sur l’animation de l’espace public de nos cœurs de villes, mais également sur celui de nos périphéries, aussi pauvre soit-il. La démonstration peut en être faite en comparant les moyens nécessaires pour réaliser 50 millions d’euros de chiffre d’affaires annuel (cf. schéma ci-dessous).

Trois scenarii pour réaliser un chiffre d’affaires annuel de 50 millions d’euros (Sources : Insee, enquête EPV 2009 et LSA)

Quels seront, d’après vous, les équilibres de demain ?

Jusqu’à présent, la grande aventure du commerce a consisté pour lui à passer d’un stade « domestique » (celui du petit commerce de proximité essaimé dans les villages, vivant avec une clientèle quotidienne et locale) à un stade globalisé (celui du grand commerce développant des réseaux de points de vente dans plusieurs pays, vivant avec une consommation de masse). Le discount a été le moteur de ce processus et toutes les controverses de l’urbanisme commercial sont nées sur cette trajectoire de modernisation : petits commerces contre grande distribution, indépendants contre chaînes, boutiques contre moyennes et grandes surfaces, centre-ville contre périphérie…

Désormais, le commerce électronique rebat les cartes en rendant la boutique non indispensable pour commercer. Les indépendants et les discounteurs se retrouvent pour la première fois dans le même camp face aux pure players3. Les premiers s’efforcent de réinventer le magasin en ville (en centre-ville comme en périphérie) en mobilisant les outils numériques pour garder le lien avec des consommateurs hyperconnectés. Les seconds s’efforcent de détourner le chaland des magasins (et de l’espace public) pour l’attirer sur ses interfaces (et dans l’espace numérique). Les collectivités ont désormais à définir quel sera le barycentre du commerce sur leur territoire : plus ou moins indépendant, plus ou moins globalisé, mais aussi plus ou moins territorialisé, plus ou moins désintermédié. Par exemple, certaines collectivités souhaitent instaurer un moratoire sur les grandes surfaces. À quoi bon, si c’est pour accueillir dans le même temps une méga plate-forme du commerce électronique ?

La puissance publique est-elle au rendez-vous de ces nouveaux enjeux ?

Une querelle idéologique oppose au sein des pouvoirs publics les partisans du laisser-faire et les partisans d’un interventionnisme aménagiste. Les premiers défendent la liberté d’établissement, au besoin en acceptant quelques mesures visant à corriger certaines externalités négatives liées à la concurrence (Fisac4, taxes sur les friches commerciales, etc.).

Les seconds ne rejettent pas la liberté d’établissement mais la situent au même rang que la cohésion sociale des territoires. En ce sens, le commerce nécessite d’être régulé par les outils de la planification urbaine. Notre régime d’urbanisme commercial résulte de cette ambiguïté : ni véritable police de concurrence, ni véritable politique d’urbanisme. Je pense que l’État a volontairement entretenu ce flou. Ni la loi d’orientation du commerce et de l’artisanat de 1973 – dite loi Royer – et ses réformes successives – interdisant aux grandes surfaces d’ouvrir sans autorisation spécifique –, ni la loi SRU5 de 2000, instaurant les premiers outils de planification commerciale, n’ont réussi à trancher la question de la concurrence de celle de l’aménagement.

Les collectivités locales, quant à elles, fortes de leurs nouvelles compétences acquises à travers les différentes lois de décentralisation, se sont surtout engagées dans une compétition territoriale visant à accroître leur attraction commerciale. Quel maire ne rêve-t-il pas d’accueillir sur son territoire un Ikea, un Decathlon, ou encore un Grand Frais ? Or, il s’agit d’un jeu mortifère à long terme dans la mesure où toutes les villes cherchent à étendre leur rayon d’attraction, sans que la consommation ne suive. En définitive, ni les règles de marché, ni les règles de droit ne parviennent à réguler le développement commercial des territoires.

La loi Elan constitue peut-être un tournant, par son orientation clairement aménagiste. Je pense néanmoins qu’il reste deux défis à relever, le premier étant celui des nouveaux flux associés à Internet. Les achats sur Internet créent de nouveaux flux de marchandises qui, loin de se substituer aux flux existant en ville, s’ajoutent à ceux-ci. Or, nos villes n’ont pas été pensées pour absorber cette mobilité additionnelle.

Le deuxième défi concerne l’avenir de la périphérie, que je considère comme le parent pauvre des dernières évolutions législatives alors même qu’elle concentre l’essentiel du parc commercial. En particulier, quels peuvent être les leviers d’intervention dans les périphéries de villes en déprise, sans pression foncière et donc sans foncier attractif ?

Pour conclure, diriez-vous que le commerce fait la ville, qu’il la défait ou qu’il s’en moque ?

La première acception est vraie pour la période du Moyen Âge. La ville médiévale est fille du commerce ; ville et commerce évoluent alors sur le même tempo et participent de concert à la fabrique de l’espace public. Cela est moins vrai pour la période contemporaine. Le commerce moderne s’est développé non pas contre, mais « tout contre » la ville, avec l’essor du grand commerce de périphérie. Le commerce est devenu moins partageur avec la ville, modelant ses propres espaces publics monofonctionnels (galeries marchandes, parkings…). Cela est encore moins vrai à l’heure du commerce électronique. Celui-ci n’a plus besoin d’espace public, sinon comme seul espace logistique assurant l’acheminement de ses produits.

- Loi portant Évolution du Logement, de l’Aménagement et du Numérique.

- Fédération Nationale des Agences d’Urbanisme.

- Entreprise dont l’activité est exclusivement menée sur l’Internet.

- Fonds d’Intervention pour la Sauvegarde de l’Artisanat et du Commerce.

- Loi Solidarité Renouvellement Urbain.

Contenu additionnel :

Lien vers le site internet de l’Institut pour la pille et le commerce : https://www.institut-ville-commerce.fr/